O Comitê de Política Monetária (Copom) do Banco Central optou nesta quarta-feira (03/08) por manter os juros básicos da economia brasileira estáveis em 11% ao ano. Foi a terceira manutenção seguida da taxa Selic, que continua no maior patamar desde o fim de 2011.

A decisão de manter o juro estável era esperada pela maior parte dos analistas do mercado financeiro, que prevê a permanência da taxa neste mesmo patamar até março do próximo ano - quando a estimativa é de que seja elevada para 11,5% ao ano.

Ao fim do encontro, o BC divulgou o seguinte comunicado: "Avaliando a evolução do cenário macroeconômico e as perspectivas para a inflação, o Copom decidiu, por unanimidade, manter a taxa Selic em 11,00% a.a., sem viés". Em relação ao comunicado anterior, o Copom retirou apenas a expressão "neste momento" - que estava antes da manutenção da Selic.

A explicação é que as elevações anteriores foram suficientes para gerar os efeitos esperados na economia. O BC tem reiterado que os efeitos de alta da taxa básica se acumulam e levam tempo para aparecer.

Para Benjamin Steinbruch, presidente da Federação das Indústrias do Estado de São Paulo (Fiesp), a manutenção da taxa em 11% coloca em risco a situação financeira de empresas e trabalhadores. "A divulgação dos resultados do PIB no segundo trimestre confirmou o que todos já sabiam: a economia brasileira encontra-se em recessão. O caso da indústria de transformação é ainda pior, pois a queda do segundo trimestre foi a quarta consecutiva. Os investimentos também mostraram a mesma dinâmica."

O presidente da Associação Comercial de São Paulo (ACSP), Rogério Amato, comenta a decisão do Copom desta quarta-feira (03/09/14), sobre a taxa básica de juros/Selic. "A decisão do Copom de manter inalterada a Selic não surpreendeu, mas acreditamos que haveria espaço para uma redução moderada da taxa, considerando o baixo nível das atividades econômicas, que não apresentam perspectivas de melhora no curto prazo. O Banco Central, no entanto, parece mais preocupado com a inflação - que efetivamente continua elevada - do que com o crescimento da economia".

Para Amato, as medidas macro-prudenciais adotadas recentemente pelo BC ainda não surtiram efeitos, "pelo que se espera que o Copom, em sua próxima reunião, reduza as taxas de juros para estimular a economia". Rogério Amato também é presidente da Facesp (Federação das Associações Comerciais do Estado de São Paulo) e presidente-interino da CACB (Confederação das Associações Comerciais e Empresariais do Brasil).

Em meio ao cenário eleitoral, a autoridade monetária está em um dilema complicado onde País segue com um crescimento fraco, enquanto a inflação continua resiliente, apesar de reprimida. Diante desta dificuldade em controlar a inflação, a expectativa de muitos especialistas é que o Banco Central não altere a Selic até o final do ano.

Desde a última reunião do Copom, a maior parte dos dados mostrou uma inflação bastante fraca, o que deixa o comitê confortável com a sua atividade de "esperar para ver", destacam alguns analistas. Mesmo que não tenha ocorrido neste encontro, há quem já esteja apostando em um juros mais baixo no final deste ano, com a inflação recuando um pouco até dezembro.

Para a FecomercioSP, a decisão foi acertada, ainda que a Entidade não esteja plenamente convencida de que o risco do IPCA ficar acima da meta tenha sido realmente debelado.

De acordo com análise da Federação, a manutenção da Selic em 11% foi possível porque o IPCA está crescendo pouco (0,01% em julho) e agora acumula alta de 6,5% em 12 meses, pouco abaixo dos 6,52% fechados em junho. Esse cenário, avalia a Entidade, permite ao Banco Central trabalhar com menos pressão, e posterga - ao menos por enquanto - a necessidade de elevação dos juros.

Segundo os economistas da FecomercioSP, o IPCA de junho, julho e provavelmente agosto está variando pouco por conta do binômio recessão/sazonalidade. No caso da recessão, os números fracos da atividade econômica reduzem algumas pressões de preços, por conta da queda da demanda, que já vem ocorrendo e ficou evidente com a divulgação do PIB do segundo trimestre.

Já em relação à sazonalidade, é fato que nesses meses alguns itens importantes no orçamento familiar, como alimentação e vestuário, passam a operar com elevações pequenas de preços, quando não em queda. Na avaliação da Federação, a calmaria que o Banco Central tem encontrado nestes últimos meses, em parte é devido à sazonalidade, algo que já era esperado. Por outro lado, o desempenho da atividade econômica tende a ficar enfraquecido ainda por algum tempo, e por esse canal não existe pressão de preços.

A Entidade considera que ainda há o represamento de preços administrados, mas este assunto deve ser tema de preocupação e discussão no Copom apenas após as eleições. Portanto, é provável que a situação não mude até o final do ano.

Com a taxa Selic mantida novamente aos 11,00% pelo Copom, os fundos de renda fixa continuam batendo a poupança na maioria dos casos.

Com a taxa básica de juros no atual patamar, a caderneta só é mais vantajosa que os fundos mais caros, com taxas de administração superiores a 2,50% ao ano.

Segundo a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), a taxa de administração média dos fundos DI para o público de varejo em junho (último dado) foi de 1,16% e para os os fundos de renda fixa, de 1,04% ao ano.

Os fundos de renda fixa têm mantido sua vantagem porque enquanto suas rentabilidades aumentaram conforme a Selic foi elevada, o rendimento da poupança só acompanha o aumento da taxa básica de juros até certo ponto.

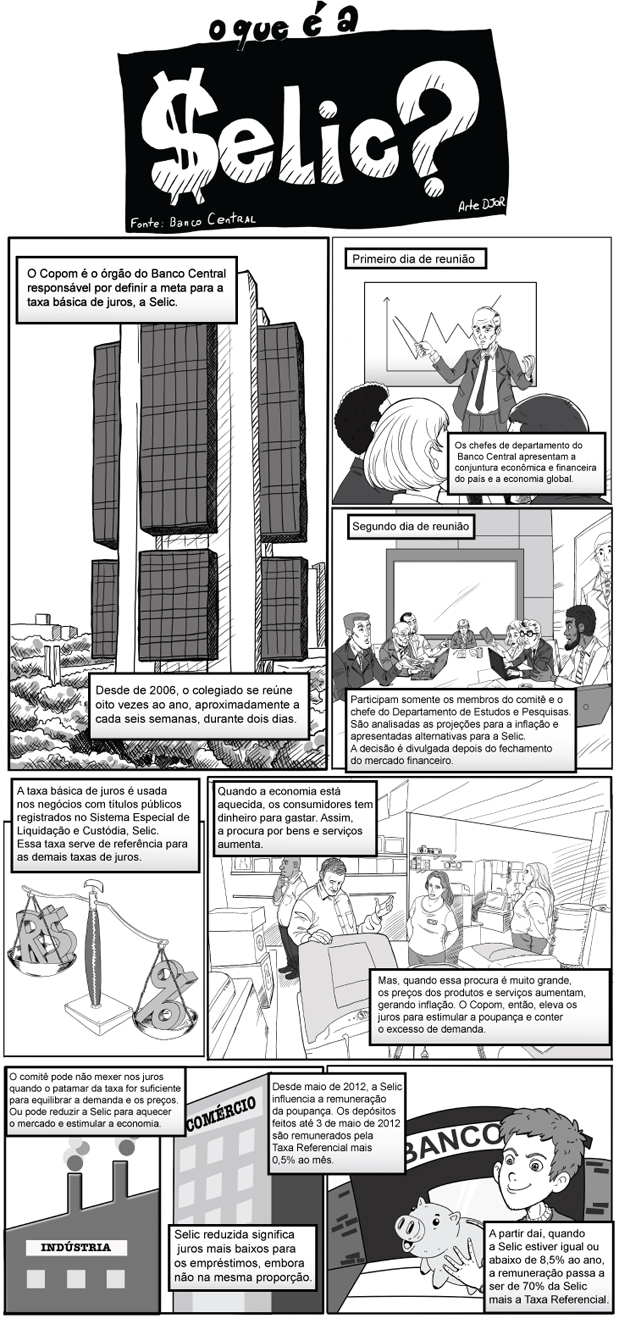

De acordo com a nova regra da poupança, a caderneta rende 70% da Selic mais a Taxa Referencial (TR, taxa próxima a zero) quando a Selic é menor ou igual a 8,50%. Portanto, até esse ponto os aumentos da Selic beneficiam a caderneta.

Quando a Selic é maior do que 8,50%, no entanto, a poupança passa a render sempre 0,50% ao mês mais Taxa Referencial (TR) - assim como a poupança regida pela regra antiga - e deixa de acompanhar a taxa básica.

Como os fundos de renda fixa não têm essa trava, sua rentabilidade se distanciou da poupança.

Ainda assim, quandos os fundos possuem taxas de admnistração altas, mesmo se beneficiando da Selic mais alta eles podem perder da poupança, uma vez que parte dos seus rendimentos é comida pela taxa.

Além disso, a poupança não sofre incidência de imposto de renda (IR), enquanto os fundos de renda fixa são tributados.

Desde maio, os analistas contam com a manutenção da taxa Selic em 11% para ancorar suas expectativas. Contudo, ainda que o Banco Central mantenha a taxa estável, sinalizando dificuldades em conter o avanço da inflação, a autoridade tem usado outras medidas de estímulo monetário num intento de expandir o crédito. Em apenas um mês, o BC viabilizou a injeção de até 70 bilhões de reais na economia ao liberar depósito compulsório dos bancos. A atitude do BC foi aplaudida pelos bancos, mas criticada por economistas, que afirmam ser contraditório, por um lado, restringir o consumo ao subir juros e, por outro, estimulá-lo ao liberar o compulsório.

Os depósitos são a contribuição obrigatória que os bancos fazem junto ao Banco Central, cuja alíquota é calculada com base no volume de depósitos feitos à vista e à prazo nas instituições. A obrigação reduz o risco sobre o sistema financeiro e pode ser usada como ferramenta de política monetária. Ao reduzir a taxa do compulsório, o BC permite a liberação automática de mais dinheiro para que os bancos possam emprestar a seus clientes. Quando a taxa aumenta, há um aperto monetário e tendência à redução da oferta de crédito. A primeira liberação do compulsório em 2014 ocorreu dois dias após a divulgação da ata da reunião de julho do Copom, o que intensificou ainda mais as críticas.

Quando o Copom aumenta a Selic, o objetivo é conter a demanda aquecida, que causa reflexos nos preços, porque os juros mais altos encarecem o crédito e estimulam a poupança. Já quando o Copom reduz os juros básicos, a tendência é que o crédito fique mais barato, com incentivo à produção e ao consumo.

Ao manter a Selic no mesmo patamar, a sinalização é que as elevações anteriores foram suficientes para provocar os efeitos esperados na economia. O BC tem reiterado que os efeitos de alta da taxa básica se acumulam e levam tempo para aparecer.

O BC persegue a meta de inflação definida pelo Conselho Monetário Nacional. O centro da meta é 4,5% ao ano, com teto limite de 6,5%. Pesquisa mais recente do BC com economistas do mercado financeiro estima que o Índice Nacional de Preços ao Consumidor Amplo (IPCA), indicador oficial de inflação do País, feche o ano com alta de 6,27%.

Num período de 12 meses encerrados em julho, o Índice Nacional de Preços ao Consumidor Amplo (IPCA), indicador oficial de inflação do País, acumula alta de 6,5%, exatamente o teto da meta do BC.

Na próxima semana, o BC divulga a ata da reunião, com as explicações sobre a decisão.

A economia brasileira encolheu 0,6 por cento no segundo trimestre e 0,2 por cento nos primeiros três meses do ano, ante os trimestres anteriores, colocando o país em recessão técnica.

Já a inflação medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA) atingiu 6,50 por cento em 12 meses até julho, limite do teto da meta do governo. O dado de agosto será conhecido na sexta-feira, e a expectativa é que fique praticamente no mesmo nível, a 6,51 por cento

A Selic é usada como instrumento para influenciar a atividade econômica e, consequentemente, a inflação. Quando o Copom do Banco Central aumenta a Selic, o objetivo é conter a demanda aquecida, e isso gera reflexos nos preços, porque os juros mais altos encarecem o crédito e estimulam a poupança. Já quando o Copom reduz os juros básicos, a tendência é que o crédito fique mais barato, com incentivo à produção e ao consumo, mas a medida pode aliviar o controle sobre a inflação.

O BC tem que encontrar equilíbrio ao tomar decisões sobre a taxa de juros, de modo a fazer com que a inflação fique dentro da meta estabelecida pelo Conselho Monetário Nacional. O centro da meta é 4,5%, com limite superior de 6,5%. A expectativa de instituições financeiras é que a inflação medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA) fique em 6,27%, este ano.

Votaram por essa decisão os seguintes membros do Comitê: Alexandre Antonio Tombini (Presidente), Aldo Luiz Mendes, Altamir Lopes, Anthero de Moraes Meirelles, Carlos Hamilton Vasconcelos Araújo, Luiz Awazu Pereira da Silva, Luiz Edson Feltrim e Sidnei Corrêa Marques.

Nenhum comentário:

Postar um comentário

comentários...